由全球主要半导体厂商构成的世界半导体贸易统计组织(WSTS)11月30日发布了最新一期的半导体市场展望报告。在新冠疫情持续冲击带来半导体需求旺盛的情况下,WSTS今年第三次上调半导体市场增长。将今年产值从上次预计的19.7%,上调至25.6%,达到5530亿美元,市场规模将创历史新高。

2021年:近十年来最强增长

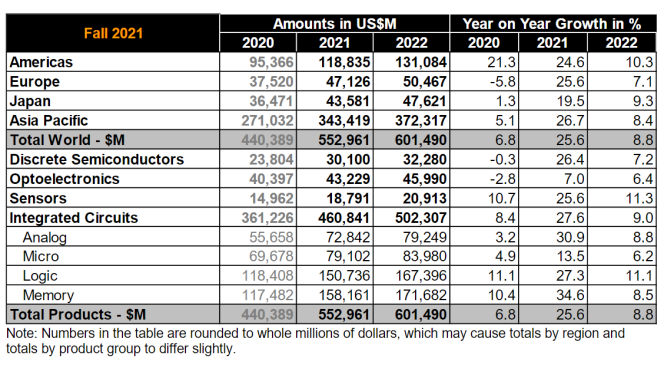

据WSTS预计,2021年全球半导体市场规模将增长25.6%,包括分立器件、光学组件、传感器、集成电路的全球半导体市场规模将达5530亿美元,这将是自2010年以来增幅以来最大的一年,也是WSTS在8月预测后再次上调其预期值。

从2021年看,各类半导体产值均实现上调,原因既有需求增长,也包括涨价效应。

从产品类别来看,2021年全球IC销售额将达4608.41亿美元,年成长率由先前预估的20.8%上修到27.6%。分立器件销售额预估将年增26.5%达301.00亿美元,光学组件销售额将年增7.0%达432.29亿美元,传感器销售额将年增25.6%达187.91亿美元。

今年半导体市场并没有受到新冠疫情的负面影响,强劲的消费需求推动几乎所有主要产品类别实现了两位数的增长率,除了光电子的增长率为 7.0%外。

从IC分类来看,受惠于DRAM及NAND Flash的涨价效应,2021年内存销售额将达1581.61亿美元,年增率由上次预估的31.7%调升至34.6%。包括处理器在内的逻辑IC销售额将达1507.36亿美元,年增率由上回预估的17.0%大幅上修至27.3%。模拟IC销售额的年增率也由21.7%上修至30.9%,销售规模达728.42亿美元。

2021年,所有地理区域预计都将出现两位数的增长。亚太地区预计将增长26.7%。欧洲将在2021年全面复苏,预计将增长25.6%。美洲预计增长24.6%,日本则增长19.5%。

至于2022年展望维持乐观看法。WSTS预计,全球半导体市场2022年将达到6014亿美元,刷新历史最高纪录,而且这数据比其6月的预期(5734亿美元)上调了280亿美元,但比8月预测值(6060亿美元)稍低。

WSTS还同时预计,2022年的逻辑半导体市场将同比增长11.1%至1674亿美元,半导体存储器市场将同比增长8.5%至1717亿美元。与6月的预期相比,逻辑半导体市场提高了大约200亿美元,而存储器下调约100亿美元。

2023年市场趋势出现分歧

明年全球半导体市场仍在持续扩大,但2023年以后的市场预测出现分歧。

摩根大通证券预测,2023年世界半导体市场将比2022年减少1.5%;因供求紧张局面将消除,行业进入暂时的调整阶段。

彭博汇编的数据显示,明年半导体市场规模将增长4%,并表示已经看到了半导体存储器供应超过需求的迹象,这可能会导致其价格下跌。

英国独立分析和咨询公司Omdia预计,未来市场增长率将钝化,到2023年将增长4.1%,2024年将增长3.8%,2023年以后也将保持正增长。拉动半导体需求的一个因素是,美国Meta及英伟达等推进的虚拟现实(VR)服务。

目前,半导体行业正在经历来自汽车电子内容、5G 智能手机和基础设施、物联网 (IoT)、数据中心以及由于大流行驱动的家庭工作、教育和娱乐而带来的 PC 增长的巨大需求。但生产线上的时间滞后意味着支出的大幅增长几乎总是引发供过于求,随后是零部件价格和市场崩溃。

台积电预计,公司 2021 年的资本支出为 300 亿美元,比 2020 年增长 74%。台积电在 3 月份宣布计划在未来三年内投资 1000 亿美元,主要用于资本支出。SC-IQ 估计台积电 2023 年的资本支出将达到 350 亿美元或更多。

三星预计,2021 年还将在半导体资本支出上花费约 300 亿美元。三星集团宣布计划在未来三年内投资 240 万亿韩元(2100 亿美元)以扩展其业务。一位分析师表示,其中不到一半可能是半导体资本支出。SQ-IC 估计三星 2022 年的资本支出将达到 320 亿美元或更多。

英特尔曾表示,继2021 年支出180 亿至 190 亿美元之后,公司计划将2022 年的资本支出提高至 250 亿至 280 亿美元。根据这些范围的中点,英特尔的资本支出将在 2021 年增加 30%,在 2022 年增加 43%。

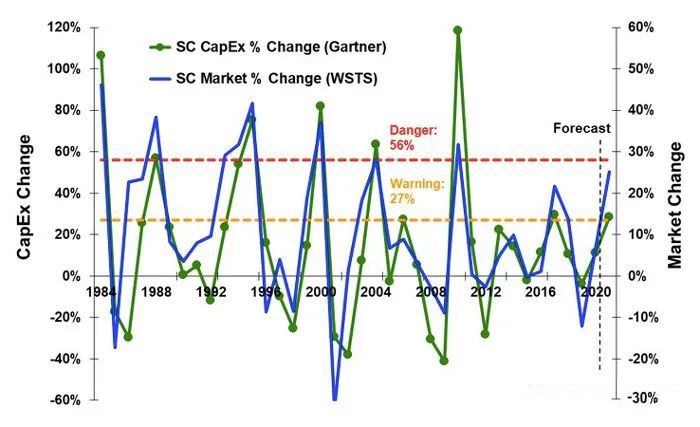

这三家主要晶圆厂增加了约 50% 的行业资本支出,许多其他芯片制造商也在增加支出。Gartner 7 月份对 2021 年行业资本支出的预测为 1419 亿美元,比 2021 年增长 28%。从 SC-IQ 的历史图表来看,资本支出增长 28% 就超过了历史危险标记。

如上图所示,左轴上的绿线是从 1984 年到 2021 年预测的资本支出年度变化。右轴上的蓝线是半导体市场的年度变化。红色危险线设置为 56%。在资本支出增长超过 56% 的年份中,第二年的半导体市场已经下降或出现显著减速。橙色警告线设置为 27%。当资本支出增长超过 27% 但低于 56% 时,半导体市场在接下来的两到三年内经历了下滑。

在此基础上,半导体智能 (SC-IQ) 预计 2022 年市场增长将放缓,2023 年市场紧缩。

END

声明:本文来源于综合整理,文中观点仅供分享交流,不代表本网站立场。若有标注错误或侵犯了您的合法权益,请作者持权属证明与我们联系,我们将及时更正、删除,谢谢。邮箱:info@yongxinhezi.com